Câu hỏi/bài tập:

Em hãy đọc thông tin, tình huống và trả lời câu hỏi

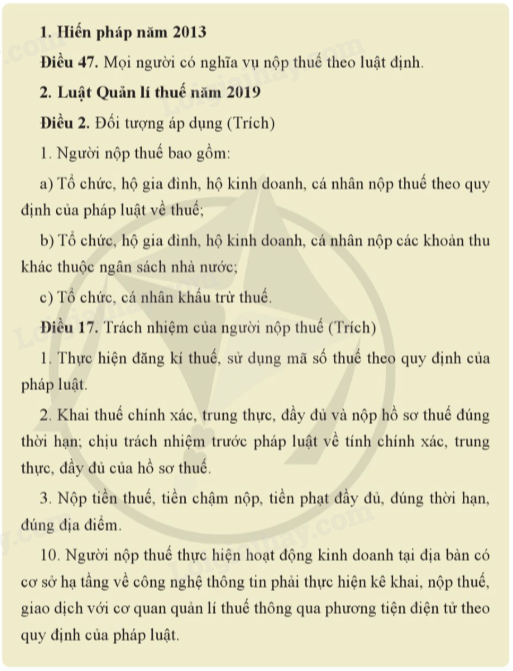

Thông tin

Tình huống 1

Chị N có thu nhập rất cao từ nhiều nguồn khác nhau. Tuy nhiên, trong nhiều năm liền, chị N lại không thực hiện việc kê khai và quyết toán thuế thu nhập cá nhân.

Tình huống 2

Công ty A và công ty B kí kết các hợp đồng mua bán hàng hoá với nhau trong lĩnh vực sản xuất thực phẩm. Để giảm mức thuế phải đóng, ông H là giám đốc công ty A đã cùng ông M là giám đốc công ty B trốn thuế bằng cách ghi giá trị trên hoá đơn bán hàng thấp hơn giá trị thanh toán thực tế của hàng hoá.

Em hãy nhận xét hành vi của mỗi chủ thể trong các tình huống trên và cho biết những hành vi đó vi phạm quy định nào của pháp luật về nghĩa vụ nộp thuế. Vì sao?

Advertisements (Quảng cáo)

Em đọc kỹ thông tin và trả lời các câu hỏi

Tình huống 1: Chị N có thu nhập rất cao từ nhiều nguồn khác nhau nhưng không thực hiện việc kê khai và quyết toán thuế thu nhập cá nhân trong nhiều năm liền.

=> Hành vi này của chị N vi phạm Điều 47 của Hiến pháp năm 2013 và Điều 17 của Luật Quản lý thuế năm 2019.

Lý do: Chị N không thực hiện kê khai và quyết toán thuế thu nhập cá nhân, vi phạm các quy định về nghĩa vụ nộp thuế và có thể bị xử lý hành chính hoặc truy cứu trách nhiệm hình sự nếu mức độ vi phạm nghiêm trọng.

Tình huống 2: Ông H và ông M, giám đốc công ty A và công ty B, đã thỏa thuận trốn thuế bằng cách ghi giá trị trên hóa đơn bán hàng thấp hơn giá trị thanh toán thực tế của hàng hóa.

=> Hành vi này của ông H và ông M vi phạm Điều 17 của Luật Quản lý thuế năm 2019.

Lý do: Việc ghi giá trị trên hóa đơn thấp hơn giá trị thực tế nhằm mục đích trốn thuế là hành vi gian lận thuế, vi phạm nghiêm trọng các quy định của pháp luật về nghĩa vụ nộp thuế. Hành vi này có thể bị xử lý hành chính, truy cứu trách nhiệm hình sự và bồi thường thiệt hại.